专业吊篮制造租赁商

各种吊篮非标传动件的设计、加工

服务热线:

13024995513

各种吊篮非标传动件的设计、加工

13024995513

中秋月圆 师恩难忘

2月生铁代价露出颤动下跌走势,首要受本钱降低和基础面承压影响。预计后市,供应方面估计将一连高位运转,而需求增量有限,市集心态不佳,代价支柱要素亏欠,估计下月生铁市集代价涌现颤动走势。

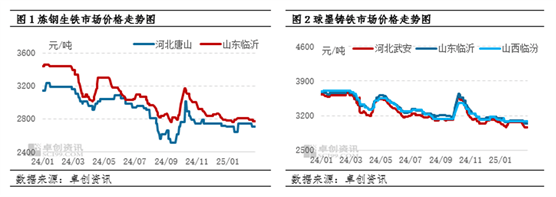

2月生铁市集代价颤动下跌,代价重心下移。2月基础面承压,一方面供应端春节后接连复产,供应逐渐增多,另一方面下游复工较往年推迟,复工后个别运用前期备货,对原料采购较弱。供需错配,基础面承压,影响代价趋弱运转。截至2月25日,山东市集炼钢生铁2760-2780元/吨,时价较上月末跌40元/吨,跌幅1.42%;铸铁Z18资源山西区域3160-3180元/吨,较上月末跌持平;球铁Q10河北区域资源2950-2980元/吨,较上月末跌100元/吨,跌幅3.26%。

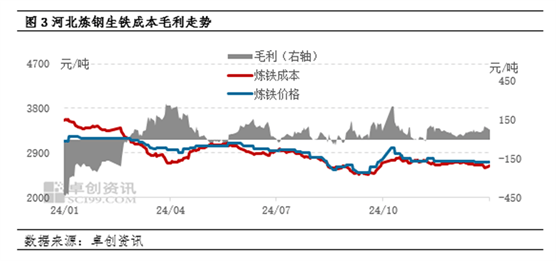

本月,铁矿石代价重心有所上移,首要得益于供需联系边际改良以及国内对后市的向好预期。然而,正在铁矿石行情好转的同时,焦炭代价络续通过三轮下调,目前第十轮提降一经落地,至此焦炭2月累计下滑达150-165元/吨,焦炭代价下跌对生铁本钱影响较大。完全来看,原料代价涨跌并存,导致本钱压力减轻,对生铁代价的支柱效率渐渐削弱。截至本月25日,国内生铁本钱较上月明显降低,完全而言,河北省炼铁本钱降至2561元/吨,比拟上月下跌59元/吨,跌幅为2.23%。

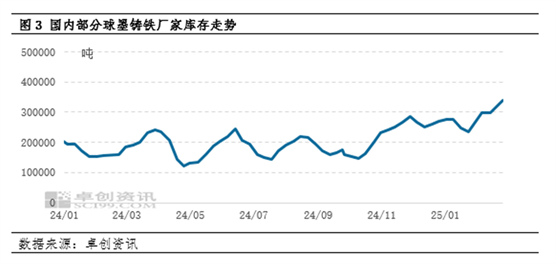

2月份,市集供需错配导致基础面承压,库存大幅回升至高位。完全阐发来看,一方面,跟着市集春节后复产,检修铁厂接连克复寻常分娩,市集供应本事不绝巩固,产量同步增多。另一方面,下游需求克复较慢,本年锻造企业的复工时辰普及晚于往年,复工后终端订单不多,且节前已有个别企业举办原料备货,市集需求尚未显然开释。由此,供应增多而需求克复舒徐,供需错背景色加剧,库存一连累积。据调研,样本企业17家:截止到2月25日,调研球铁库存34万吨,较1月23日增多10.5万吨。

供应方面,3月份跟着供应端基础复产完毕,铁厂开工率回升,市集供应本事显然提拔;同时因为铁厂复产时辰较短,估计短期较难展示较多铁厂检修,短期产量估计一连维持高位。

需求方面,前期锻造企业开工复产时辰推迟,复产历程拉长。但跟着时令性旺季的到来,估计下游需求将有所增多,补库量也会随之上升,需求将获得肯定水平的提振。然而,鉴于锻造行业完全疲软,需求拉长幅度估计有限,总体来看,需求或呈稳中有增态势,但增量有限。

市集心态来看,市集对后市聚会存有向好预期,对市集信仰有肯定支柱,但面临表洋合税策略对现货市集的影响阻挠轻视,或阻碍个别厂商心态。市集多空交叉,厂商估计多认真阅览,短线操作较多,疾进疾出。

总结来看,3月供应估计高位,终端需求疲软按捺铁价上涨,市集心态不佳,多认真短线操作,下月生铁代价或颤动运转,代价重心下移。

联系人:谢经理

手 机:13024995513

网 址:www.97liaoliao.com

地 址:福建省三明市泰宁县开善乡锦绣广场36号楼

手机站